Preguntas frecuentes sobre el seguro de renta de auto

Imagina que estás en el módulo u oficina de entrega del auto que rentaste, a nada de ponerte al volante y comenzar a descubrir el destino que visitas. Cuando están por darte las llaves, la persona que atiende te hace una pregunta inesperada: ¿necesitas protección para tu auto?

Recuerdas que agregaste el seguro de daños por colisión de Travel Guard cuando reservaste en Expedia y se lo mencionas. Sin embargo, vienen más preguntas, algunas con términos legales que no comprendes del todo: responsabilidad, responsabilidad civil y protección en el extranjero, entre otras. Empiezas a dudar si tienes la protección necesaria para conducir el auto que rentaste.

¿Te suena familiar? Te ayudamos a aclarar dudas.

Protección de daños por colisión

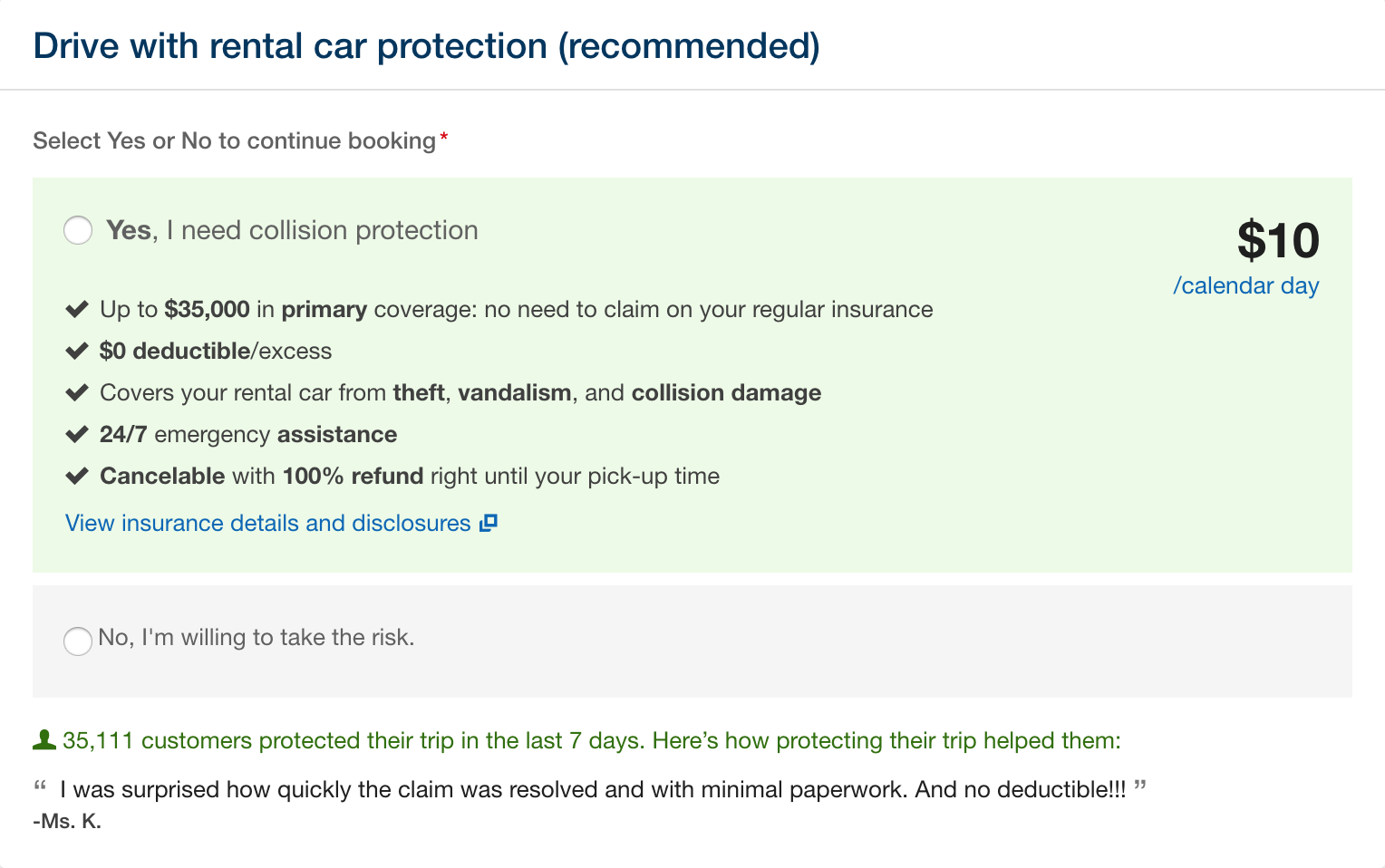

Primero lo primero. Si aceptaste comprar la protección de daños por colisión de Travel Guard cuando rentaste el auto en Expedia, ya tienes protección de daños por colisión. Esta protección la ofrece Travel Guard y te cubre dentro de los Estados Unidos, cuando conduzcas entre estados, e incluso si manejas en el extranjero.

Aquí te damos un enlace que puedes compartir con la arrendadora cuando te entreguen el auto: Plan de cobertura de daños por colisión. Agrégalo a tus favoritos. De hecho, es todavía mejor si descargas la póliza en tu estado de residencia para tenerlo a la mano en tu celular u otro dispositivo.

Guarda esta documentación para que te sea más fácil plantear este tema en la arrendadora. Solo toma unos minutos y te será de gran ayuda.

Seguro de daños a terceros

Muchos estados de los Estados Unidos piden un nivel mínimo de seguro de daños a terceros para poder manejar de forma legal. Esta cobertura mínima varía por estado y por los daños causados a otras personas en un accidente del que eres legalmente responsable.

¿Ya tienes protección de daños a terceros?

El plan de protección de daños por colisión de Travel Guard que compraste en Expedia no incluye protección de daños a terceros. Sin embargo, podrías tener esta cobertura por otra fuente:

Seguro personal por accidente

Tu seguro médico, de vida o de automóvil podrían ofrecer cierto grado de cobertura personal por accidente. Además, para manejar un auto no necesitas por ley un seguro de accidente personal ni un seguro para efectos personales.

Si tu seguro actual ya incluye cobertura personal por accidente, puedes rechazarlo en mostrador.

Lectura adicional

Prepárate para cuando llegues al mostrador

Con todo lo que ya sabemos, ahora veamos una conversación como ejemplo de lo que un agente de la arrendadora te diría:

(después de verificar la identificación oficial e inspeccionar el vehículo)

Terminología importante

El seguro de renta de auto comprende varios tipos de cobertura. Te decimos algunos términos que deberías tener en cuenta:

Obtén ayuda

¿Tienes preguntas? Llama a Travel Guard:

1-855-334-3855